Размер:

A

A

A

Цвет:

C

C

C

Изображения

Вкл.

Выкл.

Обычная версия сайта

Войти

Карта сайта

Контакты

English

About

Contacts

Поиск

Все результаты

Наш адрес

624860,Свердловская область,

г.Камышлов,ул.Свердлова, д.41

Приемная

тел. +7 (34375) 2-40-80

E-mail:

adm_kammr@mail.ru

Информация для иностранных граждан

Главная

›

Администрация

›

Новости и анонсы

›

Информация налоговой инспекции

Информация налоговой инспекции

13 марта 2026

18 марта 2026 года Межрайонной ИФНС России № 29 по Свердловской области проводится горячая линия на тему «Налоговые льготы по уплате имущественных налогов физическими лицами: каким категориям граждан полагаются и как их получить»

13 марта 2026

Заявление на получение патента необходимо подавать по новой форме

13 марта 2026

20 марта 2026 года Межрайонной ИФНС России № 29 по Свердловской области проводится горячая линия на тему «Налоговые вычеты по налогу на доходы физических лиц»

6 марта 2026

12 марта 2026 года Межрайонной ИФНС России № 29 проводится горячая линия на тему «Единый налоговый документ о постановке на учет физического лица с 1 января 2026 года»

6 марта 2026

16 марта 2026 года Межрайонной ИФНС России № 29 проводится горячая линия на тему «Порядок заполнения и представления деклараций по налогу на доходы физических лиц за 2025 год. Лица, обязанные представить декларацию о доходах не позднее 30 апреля 2026г...

6 марта 2026

12 марта 2026 года Межрайонной ИФНС России № 29 проводится горячая линия на тему «В каком случае плательщик УСН, у которого с 01.01.2026 не возникает обязанность уплачивать НДС в бюджет, обязан в 2026 году начать уплачивать этот налог в бюджет»

6 марта 2026

Анонс онлайн-вебинара 11 марта 2026 года

6 марта 2026

11 марта 2026 года Межрайонной ИФНС России № 29 проводится горячая линия на тему «Налоговые льготы по уплате имущественных налогов физическими лицами: каким категориям граждан полагаются и как их получить»

6 марта 2026

13 марта 2026 года с 14:00 до 16:00 Межрайонной ИФНС России № 29 по Свердловской области проводится горячая линия на тему «Налоговые вычеты по налогу на доходы физических лиц»

6 марта 2026

Самозанятые могут получать пособие по больничному

2 марта 2026

05 марта 2026 года Межрайонной ИФНС России № 29 по Свердловской области проводится горячая линия на тему «Единый налоговый документ о постановке на учет физического лица с 1 января 2026 года»

2 марта 2026

Федеральные льготы по транспортному и земельному налогам применяются для участников СВО и членов их семей проактивно

2 марта 2026

10.03.2026 года Межрайонной ИФНС России № 29 проводится горячая линия на тему «Порядок заполнения и представления деклараций по налогу на доходы физических лиц за 2025 год. Лица, обязанные представить декларацию о доходах не позднее 30.04.2026г...»

2 марта 2026

Определение минимального срока владения недвижимым имуществом при его продаже

2 марта 2026

05 марта 2026 года Межрайонной ИФНС России № 29 проводится горячая линия на тему «В каком случае плательщик УСН, у которого с 01.01.2026 не возникает обязанность уплачивать НДС в бюджет, обязан в 2026 году начать уплачивать этот налог в бюджет»

2 марта 2026

Анонс онлайн-вебинара 04 марта 2026 года

2 марта 2026

10 марта 2026 года Межрайонной ИФНС России № 29 проводится горячая линия на тему «Порядок обложения страховыми взносами выплат (вознаграждений) руководителям коммерческих организаций размером ниже МРОТ»

2 марта 2026

03 марта 2026 года Межрайонной ИФНС России № 29 проводится горячая линия на тему «Имущественные налоги юридических лиц (налог на имущество, транспортный и земельный налог организаций): изменения в законодательстве, порядок применения льгот»

2 марта 2026

10 марта 2026 года Межрайонной ИФНС России № 29 проводится горячая линия на тему «Имущественные налоги юридических лиц (налог на имущество, транспортный и земельный налог организаций): изменения в законодательстве, порядок применения льгот»

2 марта 2026

04 марта 2026 года Межрайонной ИФНС России № 29 проводится горячая линия на тему «Налоговые льготы по уплате имущественных налогов физическими лицами: каким категориям граждан полагаются и как их получить»

2 марта 2026

06 марта 2026 года Межрайонной ИФНС России № 29 проводится горячая линия на тему «Налоговые вычеты по налогу на доходы физических лиц»

2 марта 2026

03 марта 2026 года с 14:00 до 16:00 Межрайонной ИФНС России № 29 проводится горячая линия на тему «Фиксированные страховые взносы 2026»

19 февраля 2026

26 февраля 2026 года с 14:00 до 16:00 Межрайонной ИФНС России № 29 проводится горячая линия на тему «НДС, исчисляемый налогоплательщиками УСН. Новое в законодательстве с 01.01.2026. Кто признается плательщиком НДС. Ставки»

19 февраля 2026

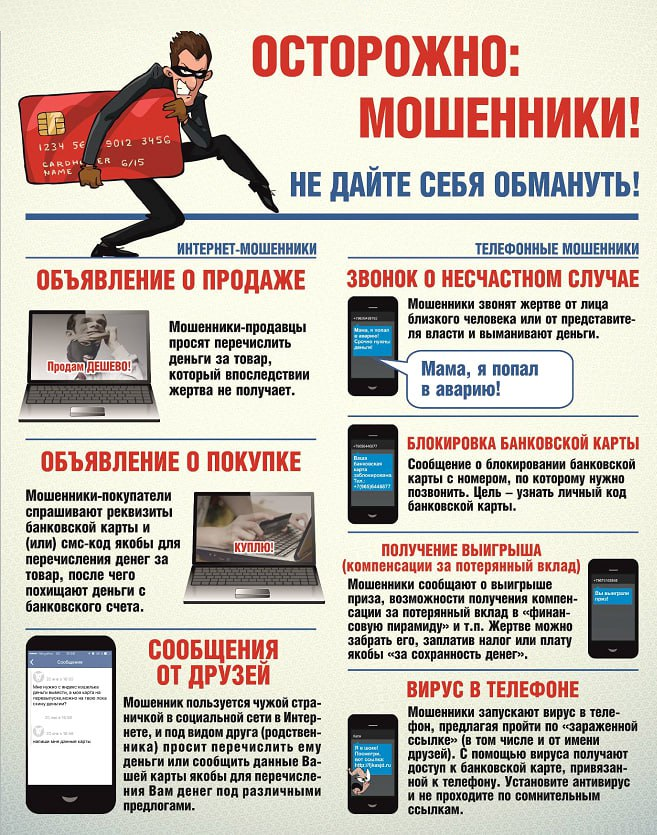

ОБ ОТВЕТСТВЕННОСТИ за неправомерные действия при регистрации

19 февраля 2026

24 февраля 2026 года Межрайонной ИФНС России № 29 проводится горячая линия на тему «Порядок заполнения и представления деклараций по налогу на доходы физических лиц за 2025 год. Лица, обязанные представить декларацию о доходах не позднее 30 апреля 2026...

‹

1

2

3

4

5

›

Новости

Анонсы событий

Памятные даты района

Мероприятия и проекты

Информационные сообщения

Информация Социального фонда РФ

Информация Роспотребнадзора

Информация налоговой инспекции

Информация прокуратуры

Информация отдела МВД

Информация Росреестра

Информация для иностранных граждан

Почетные граждане Камышловского района

ДОСТИЖЕНИЯ.РФ

Служба по контракту

Бюджет для граждан

Опрос!!!ВАЖНО!!!

Ближайшие праздники России

Памятные даты района

Погода в Камышлове

Gismeteo

Прогноз на 2 недели

Текущий опрос

Укажите Ваш возраст?

До 25 лет

3 (43%)

от 25 до 40 лет

3 (43%)

От 40 до 55 лет

1 (14%)

Представителем какой группы населения вы являетесь?

Работающий

6 (86%)

Школьники

1 (14%)

Студенты

0 (0%)

Безработный

0 (0%)

Пенсионер

0 (0%)

Связана ли ваша работа с исполнением федерального, областного и местного бюджета?

Да

6 (86%)

Нет

1 (14%)

Откуда вы узнали о брошюре «Бюджет для граждан»?

от друзей, знакомых

3 (43%)

через официальный сайт Администрации КМР

2 (29%)

связано с моей профессиональной деятельностью

1 (14%)

через другие сайты в сети Интернет

1 (14%)

связано с моей образовательной деятельностью

0 (0%)

через социальные сети

0 (0%)

Какой из блоков информации в брошюре «Бюджете для граждан» Вы хотели бы видеть более подробно?

Социально-экономические показатели

3 (42.86%)

Расходная часть

2 (28.57%)

Затрудняюсь ответить

2 (28.57%)

Доходная часть

0 (0%)

Что для Вас наиболее важно при ознакомлении с информацией о бюджете?

Внешний вид, дизайн

3 (43%)

Понятный, легко читаемый текст (аналитика, пояснения)

3 (43%)

Затрудняюсь с ответом

1 (14%)

Наглядные графики, диаграммы

0 (0%)

Интересуетесь ли Вы информацией об исполнении бюджета, размещённой на сайте Администрации Камышловского муниципального района?

да, просматриваю регулярно

3 (42.86%)

иногда заглядываю

2 (28.57%)

нет, меня это не интересует

1 (14.29%)

Как Вы оцениваете информацию представленную в "Бюджете для граждан"?

Информация понятна и представлена в полном объеме!

3 (42.86%)

Информация понятна, но ее недостаточно!

2 (28.57%)

Испытываю сложности в получении информации!

1 (14.29%)

Информация сложна для понимания!

0 (0%)

Авторизация

Почетные граждане Камышловского района

Почетные граждане Камышловского района

ДОСТИЖЕНИЯ.РФ

ДОСТИЖЕНИЯ.РФ

Служба по контракту

Служба по контракту

Бюджет для граждан

Бюджет для граждан

Опрос!!!ВАЖНО!!!

Опрос!!!ВАЖНО!!!